下载APP

下载APP

今天要说的是家纺龙头——罗莱生活。

家纺行业的发展已经相当成熟,作为生活的必需品,近年来市场需求一直保持平稳增长趋势。

数据显示,2019年我国家纺市场规模已经达到2539.41亿元,同比增长5.99%,2010-2019年市场规模CAGR达到8.5%。

作为行业龙头的罗莱家纺,近年来业绩呈现稳步增长,公司拥有非常好的现金流,并持续回报股东。

从2009年上市至今,罗莱生活每年都坚持分红,累计分红12次,累计分红金额26.70亿元,分红融资比高达196.03%,可以说是非常优秀!

2020年度,公司拟10派6元,按照昨天收盘价计算,股息率为4.40%,明显已经高于10年国债收益率,具有较好的投资价值。

01

罗莱生活是我国家纺行业龙头企业,床上用品连续16年(2004-2020年)市占率排名第一。

公司成立于1992年,是国内较早涉足家纺行业,集研发、设计、生产、销售于一体的企业。

2009年在深交所上市,2017年开拓海外市场,收购美国高端家居品牌莱克星顿。

纵观罗莱生活发展历程,大致可以划分为四个阶段。

第一阶段为上市前初步发展期,1992-2008年,公司率先导入加盟模式,并取得行业销量第一。

第二阶段为上市后快速发展期,2009-2011年,该阶段国内消费品市场向好,公司快速发展,确立了行业龙头地位。

第三阶段为调整升级期,2012-2015年,宏观消费环境走弱,公司顺应电商发展趋势开拓线上市场。

第四阶段为龙头巩固期,公司通过多品牌并购及业务拓展,扩大龙头地位,使龙头地位不断巩固。

目前,公司拥有罗莱家纺、LOVO等自有品牌及收购、代理品牌共约20个,终端销售网络2000多家,销售网络遍及全国近32个省市。

02

罗莱生活持续打造商品、品牌、渠道三位一体的零售运营体系,提升经销商的盈利能力和消费者的满意度,从而获取更大的市场份额。

公司针对不同档次、不同需求的消费者,形成品牌矩阵,推出不同定位的品牌产品。

公司自有品牌包括罗莱、乐蜗、廊湾、內野、恐龙,覆盖了高端、中高端、大众消费市场。

廊湾、內野品牌主要定位于高端市场。廊湾家居是罗莱生活旗下高端家居集合品牌,通过与新锐设计师和艺术家合作,开发全新原创家居产品;內野是全球知名中高端毛巾的领跑品牌,主要产品是毛巾、家居服,具有深厚的历史沉淀和强有力的产品品质。

罗莱、罗莱儿童品牌定位于中高端市场,以“超柔床品”作为产品特性,强化“超柔床品”带来的柔软心灵体验,该品牌连续16年市场综合占有率位列第一位。

乐蜗、恐龙品牌定位于大众消费市场。乐蜗是中国互联网床上用品第一品牌,从年轻人的洞察出发,持续打造符合年轻人喜好的时尚床品;恐龙则走的国际化、年轻时尚的路线,围绕好看、好玩、好闻、好用、好玩的“五感”定位全新目标人群。

罗莱生活与华为HiLink开展合作,共同打造智能家居生活场景,与慕思品牌签订了战略合作协议,发布了罗莱×慕思联名床垫。

03

品牌建设方面,罗莱生活针对不同品牌执行相应的策略,以驱动渠道布局,加强与消费者有效沟通,不团提升品牌资产和价值。

首先是通过明星代言。罗莱品牌引进顶流明星代言人易烊千玺,通过全结构式媒体布局,在年轻客群中快速提升品牌曝光量,扩大品牌影响力;乐蜗品牌借助杨洋、周冬雨代言,积极打造爆款。

其次,公司打造“超柔晚安季”系列IP活动,开发小恐龙IP系列,并与各个领域内的顶级IP合作,如故宫文化、上海博物馆、小黄鸭B.Duck、航海王、tokidoki、 哆啦A梦、宝可梦、超级飞侠、汪汪队等知名IP,为品牌引流,为产品提高竞争力。

最后,公司通过新媒体传播矩阵,在抖音、小红书等平台上,与多名KOL合作,开展场景化媒介传播。

此外,乐蜗品牌通过一系列品牌升级与营销推广,比如“乐蜗女孩卧室改造计划”、“蜗系青年暖芯不冻眠”等,在社交平台、私域媒体、短视频领域进行品牌新形象推广,积极拥抱互联网新流量入口,夯实互联网床上用品领先品牌地位。

04

销售模式方面,可以分为线下销售和线上销售两种。

线下销售以加盟、直营、团购为主,公司采用“特许加盟连锁+直营连锁+集采团购”的复合 营销模式,其中特许加盟连锁为线下经营的主要模式。

加盟、直营模式都很好理解,团购模式主要是面向大型企事业单位和社会团体客户的定制化、批量化需求,并进行销售。

截至2020年末,罗莱生活在国内市场拥有近2300家门店,其中接近90%为加盟店,公司在华东等地区占有绝对优势。

去年受疫情影响,部分店铺经营不佳导致自然淘汰,公司通过上线微信小程序“罗莱好享购”,利用线上工具进行营销,对线下业务起到赋能作用,同时,公司对线下店铺投入DRP系统、各类培训等多项助力,不断提升线下消费体验,提高门店经营效率。

线上销售包括电商直营和电商代销,以电商直营为主。公司在第三方电商平台如天猫、京东、唯品会等开设线上店铺,直接销售商品给终端消费者。

此外,公司积极布局抖音、快手等短视频平台,结合自播、网红达人直播、社群营销、品牌小程序等新兴销售渠道和营销方式,在明确线上各品牌定位的基础上获得了线上销售的显著增长。

2020年,公司线上销售收入同比增长26.34%,占总营业收入比例超过30%,未来还有很大提升空间。

05

当前我国家纺行业市场规模平稳增长,未来增长动力主要来自三个方面:婚庆、乔迁、日常更新,基本各占1/3左右。

2020年因突发疫情影响,我国婚姻登记长时间关闭,全年结婚登记数量813.1万对,同比下降12.2%,降幅创新高。

进入2021年,推迟的婚庆需求将会释放,短期内会提振家纺行业。

乔迁方面,2021年房地产竣工和销售快速回升,将带动下游家纺行业需求回暖。

日常更新方面,随着消费升级带动生活品质追求提升,日常更新频次也会逐步提高,高端家纺需求不断扩大,推动家纺行业增长。

比如从2000年比较普遍的化纤被到后来的棉被,再到现在市面上主流的羽绒被和蚕丝被,家纺产品的市场空间仍具潜力。

从人均消费金额来看,2019年我国家纺行业人均消费25.7美元,与日本61.2美元、美国75.9美元仍有很大差距。

06

再来看看财务数据,2020年罗莱生活营业收入为49.11亿元,同比增长1.04%,净利润5.85亿元,同比增长7.13%。

在新冠疫情影响下,公司聚焦主业,强化品牌建设,实现逆境下快速恢复与增长。

2021年一季度,公司营业收入和净利润分别为13.19亿元、1.83亿元,分别同比增长47.69%、156.15%,较2019年同期亦是不错的增长。

公司的产能利用率一直维持在高位,2019年为107.02%,2020年为114.77%。公司自有产能为1210万件,新投入建设被芯生产线一条,于第四季度投入使用,将增加被芯类产能约120万件。

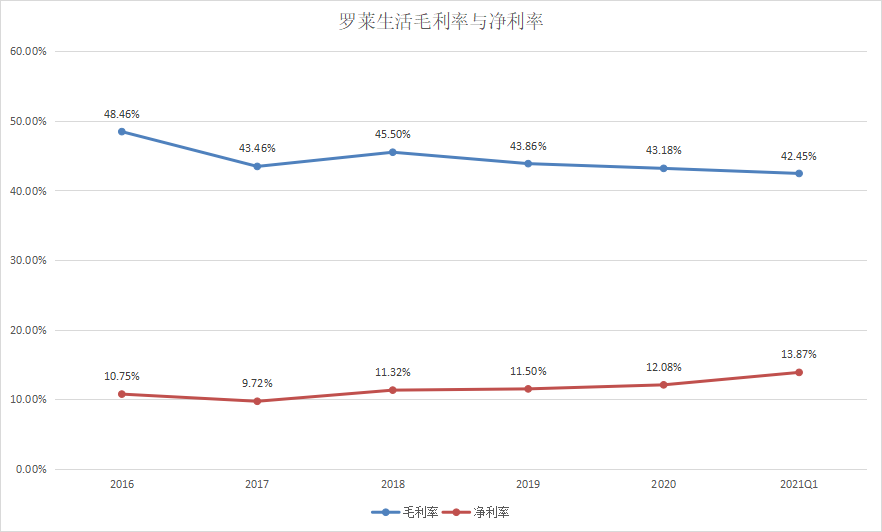

从盈利能力来看,罗莱生活毛利率整体表现平稳,净利率则呈现逐渐上升趋势,公司控费能力较好。公司整体毛利率和净利率处于行业中上水平。

营运能力方面,2020年公司存货周转天数为152.87天,同比缩短17天左右,主要得益于公司优秀的库存管控效率、渠道优化和营销策略。应收账款周转天数基本持平。

公司的现金流整体较好,经营活动现金流持续净流入,且大于净利润,表现出公司的盈利质量较高,经营比较稳定。

07

总的来看,我国家纺行业有望维持平稳增长,龙头企业将从中受益。

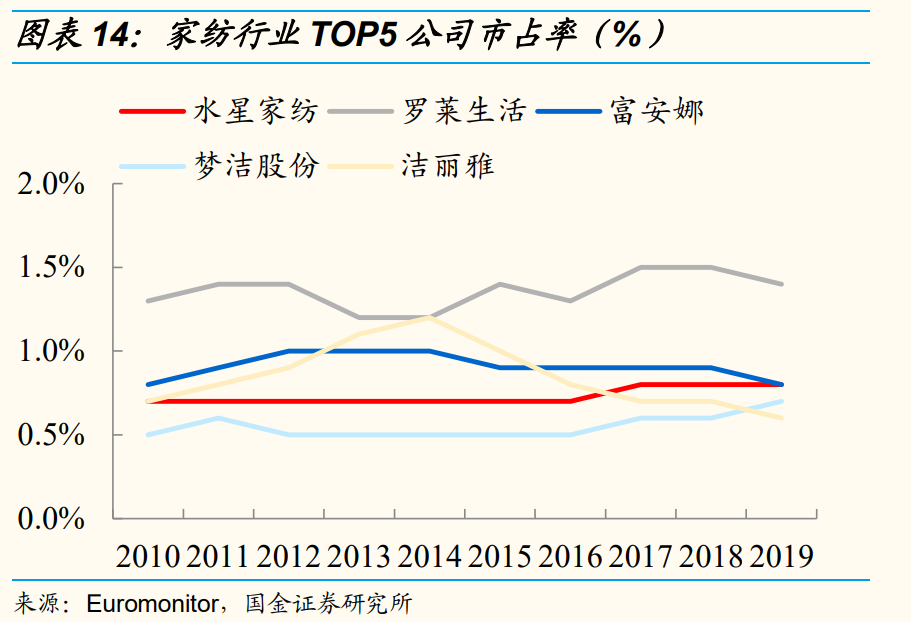

当前我国家纺行业较低,2019年CR5仅有4.20%,与日本的16.60%、美国的7.70%还有很大差距。

未来在消费升级趋势下,消费者对中高端家纺产品的需求越来越大,而龙头品牌在产品质量和宣传方面都具有一定的竞争优势。

罗莱生活作为家纺行业龙头企业,未来市占率有望进一步提升。

最后看看估值情况,公司市盈率(TTM)为16.92倍,处于历史平均中低位区。

其他家纺企业富安娜、水星家纺、梦洁股份市盈率(TTM)分别为14.27倍、12.42倍、66.1倍。

下载APP

下载APP