下载APP

下载APP

最近A股市场上的锂电池板块大放异彩。

宁德时代、赣锋锂业等多股持续大涨,屡创新高。

毫无疑问,这样的投资机会是新能源汽车产业带来的。

据大多专家们表示,从新能源汽车热潮获益的产业排序是电池、电机、电站等零部件和配套部门最优,整车厂商次之,上游原材料领域再次。

也就是说,除了锂电池以外,最受益的就属电机领域了。

新能源汽车的驱动电机主要采用钕铁硼永磁体,这种永磁体的综合性能非常好,能够减少电机耗电量,对节能减排具有重大意义。

A股上市公司中,主营为钕铁硼永磁材料的主要有中科三环、金力永磁、宁波韵升、正海磁材、英洛华等。

金力永磁(300748)目前产能为15000吨,全国排名第二,它在生产技术、原材料供应、客户资源、产能规划等多方面都具有优势,有望在稀土永磁板块中领跑。

01、成长性非常好

金力永磁的主要产品为高性能钕铁硼,该产品销售收入占营业收入比例高达95%。

公司成立于2008年,2015年登陆新三板,2018年在深交所创业板上市,发展非常迅速。

在2015年,金力永磁在高性能钕铁硼的市占率为12.57%,到2019年就升至20.16%,仅次于中科三环。

从业绩来看,最近5年金力永磁营业收入从8.06亿元增至24.19亿元,CAGR为31.62%;净利润从6876万元增至2.44亿元,CAGR高达37.25%。

反观中科三环,营业收入从35.41亿元增至46.52亿元,CAGR仅为7.06%,净利润从3.17亿元逐年递减为1.29亿元。

宁波韵升、正海磁材、英洛华等业绩也表现一般,整体来看金力永磁的成长性最好。

与稀土永磁的主要应用领域一致,金力永磁的产品主要用于新能源汽车、节能变频空调、风力发电等领域。

2020年,公司在新能源汽车领域收入达3.26亿元,同比增长48.07%,销售的驱动电机磁钢可装配新能源乘用车45万辆。

这是个什么概念呢?2020年我国新能源汽车产销量分别为145.6万辆、136.6万辆。

在变频空调领域收入8.78亿元,同比增长107.99%,产品出货量可装配空调压缩机约4100万台,2020年我国变频空调产销量分别为8336.4万台、7485.4万台。

在风电领域收入为8.79亿元,同比增长2.78%,风电磁钢出货量可装配风机的装机容量约10GW,2020年我国风电新增装机容量为71.7GW。

可见金力永磁在下游各大领域均具有较高的市场地位,此外,公司的产品在3C、节能电梯、机器人及智能制造、轨道交通等领域还有广泛的应用。

02、绑定下游行业龙头

经过多年的快速发展,金力永磁与下游各大应用企业形成紧密合作关系。

在新能源汽车领域,公司的客户有特斯拉、比亚迪、蔚来、理想、北汽新能源、大众集团、美国通用汽车等;

在节能变频空调领域,主要客户有美的、格力、上海海立、三菱等;

在风力发电领域,主要客户为金风科技、明阳智能、西门子-歌美飒等。

值得一提的是,2020年9月公司和特斯拉签署了《零部件采购协议》,期限为2021年1月1日至2023年12月31日,今年以来已开始向特斯拉供货,会对全年业绩带来增量。

由此可见,金力永磁下游客户基本都是行业龙头企业,这些大客户对产品的品质要求十分严格,对产品认证的周期比较长,利于公司销售稳定增长和新客户拓展。

金力永磁建立了多个质量管理体系,融合各大客户的质量管理体系标准,对产品严格要求高标准,交付能力和生产效率在业内领先,获得客户一致好评。

同时,公司坚持以客户为导向,将技术服务前移到客户端,基于专业技术优势,参与客户新产品的设计过程,协助客户优化产品性能、降低产品成本,增加客户黏性。

03、稀土资源有保障

钕铁硼永磁体产业链上游为稀土原材料,而稀土资源十分稀缺,是我国的战略资源,国家每年都会控制开采配额,因此稀土的价格也非常昂贵,特别是重稀土。

自2020年以来,稀土价格不断走高,重稀土氧化铽价格最高达到997.5万元/吨,氧化镝价格最高达到309万元/吨,均创出历史新高。

根据金力永磁年报,公司购买直接材料金额占营业成本比重达到81.54%,比2019年的78.40%提升了3.14个百分点。

因此,对稀土永磁企业来说,掌握上游原材料资源可以有效控制生产成本,提升产品核心竞争力。

金力永磁总部位于重稀土主产地江西赣州,具有优越的地理位置优势。赣州的中重稀土保有储量21万吨,占全国资源储量的45.10%。

公司的第三大股东为赣州稀土,它是全球最大的中重稀土供应商,保障了公司长期稳定的稀土供给。2020年公司来自赣州稀土的采购额为1.59亿元,占总采购额的8.70%。

同时,公司还与北方稀土、四川江铜、晨光稀土等签订长期供货协议,保障稀土原材料的长期稳定供应。

公司在轻稀土主产地内蒙古包头建设一期8000吨的高性能稀土永磁材料基地,既可以降低交通运输成本,还可以享受廉价的电力成本。

此外,公司还根据在手订单情况,通过提前采购稀土原材料、建立稀土原材料安全库存、与客户建立调价机制等措施,降低稀土原材料对经营业业绩的影响。

04、领先的生产技术

与其他企业相比较,金力永磁还拥有技术领先优势,这也可以降低生产成本。

在产品配方上,公司能够设计不同牌号产品的合金成分,在保证磁体性能条件下,大幅降低重稀土含量;拥有晶粒细化技术,45SH无重稀土牌号产品。

在生产工艺上,公司掌握了一次成型技术,提高毛坯环节自动化水平,减少机械加工成本和产品膜销量;在表面处理工艺方面开发了耐高温、耐腐蚀新型涂层,各项指标优于环氧镀层。

此外,公司掌握了晶界渗透技术和高牌号产品开发能力,将部分重稀土的添加从坯料工序后置到成品工序,以降低重稀土添加量,该技术已申请获得多项国内外发明专利授权。

据中国稀土学会理事长及行业顶级专家组综合评价,金力永磁发明耐高温、高性能烧结钕铁硼材料的成分与制造技术,显著降低了重稀土的用量,取得显著的经济效益和社会效益,该技术成果达到国际领先水平。

同时,公司持续加大研发投入力度,研发费用率在行业中处于较高水平,遥遥领先于中科三环。

在原材料、产品配方、生产工艺等优势下,金力永磁的生产成本有效降低,盈利能力大大增长,使公司在市场竞争中立于不败之地。

在可比公司中,金力永磁的毛利率整体比较稳定,最近三年保持在第一。

2020年公司的毛利率为24.15%,同比提升了2.57个百分点,而中科三环的毛利率则从24.78%逐渐降至14.60%。

05、产能有望世界第一

在不久的将来,金力永磁有望取代中科三环成为行业新龙头。

目前公司的产能为15000吨,与中科三环只有5000吨的差距。

在顺风顺水的背景下,金力永磁没有理由不加速扩大产能,抢占市场份额。

公司在年报指出,2019年可转债募投项目“智能制造工厂升级改造项目”、2020年向特定对象发行募投项目“年产3000吨新能源汽车及3C领域高端磁材项目”均已顺利开工并稳步推进。

同时,公司投资5.75亿元在包头建设年产8000吨“高性能稀土永磁材料基地项目”,该项目已开工建设;2020年1月公司成立宁波子公司在宁波筹备3C领域磁材产品的加工基地项目。

根据金力永磁制定的发展规划,公司高性能稀土永磁材料产能在2022年将达到23000吨,到2025年将达到40000吨,较目前增长167%,有望成为全球最大的高端磁材供应商。

06、市场前景乐观

那么,钕铁硼磁材的需求量会有多大呢?

钕铁硼磁材下游需求主要集中在汽车、风电、变频空调领域,未来新能源汽车电机的需求将是主要增长点。

据机构预测,到2025年,国内新能源汽车销量有望超过500万辆,对应的永磁同步主电机所需的钕铁硼磁材需求量为1.68万吨,对应毛坯数量在2.41万吨,年复合增长率为37.5%。

国内风电新增装机量平均在50GW/年,对应钕铁硼用量为1.51万吨。

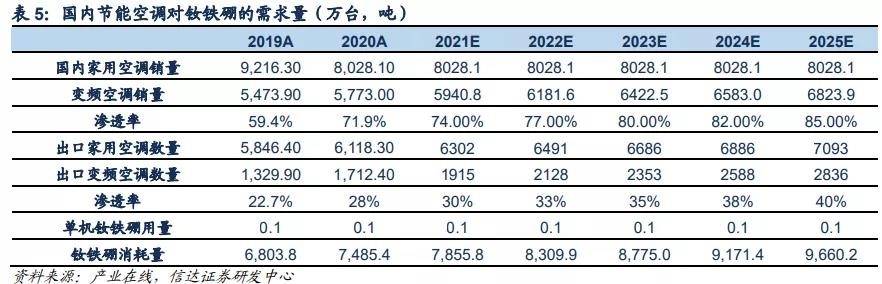

变频空调销量为6824万台,对应的钕铁硼用量为9660吨。

再加上消费电子、节能电梯等诸多领域的需求,钕铁硼磁材市场前景比较乐观。

据《中国新材料产业发展报告》,2030年我国对稀土永磁的需求量将达到45万吨/年。

07、估值略高

如果说金力永磁是一家好公司,那么再加上低估值,便是好投资。

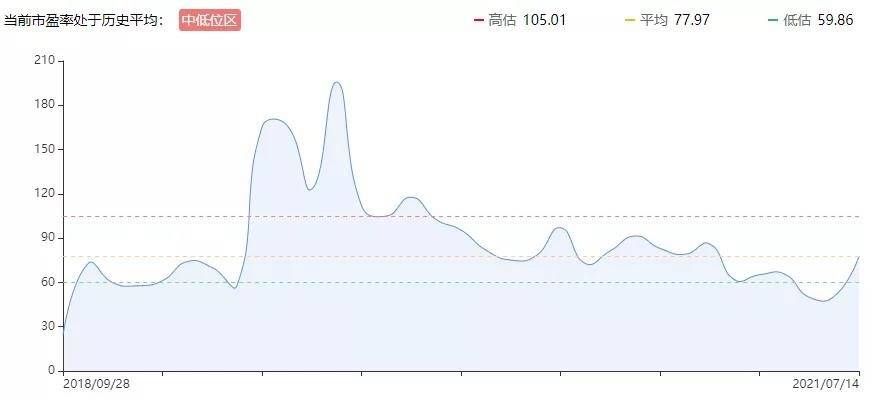

在经过近期的上涨后,金力永磁市盈率(TTM)达到82.45倍,处于历史平均中低位区。

根据半年度业绩预告,公司预计净利润为2.10亿元至2.38亿元,同比增长130%至160%。

假设达到平均值2.24亿元,用最近四个季度计算,公司市盈率为67.83倍。

同行业上市公司中,中科三环市盈率(TTM)为68.50倍,宁波韵升为27.37倍,正海磁材为70.17倍,英洛华为53.65倍。

金力永磁估值在行业内略高,短期需注意风险。

下载APP

下载APP