下载APP

下载APP

概况

还有2天开盘。节假日来看,外围有一定反弹,但估计A股影响不大。情绪和基本面上没有本质性的修复。资金预期没有明显的改变,所以节后可能还是继续延续弱势整理,最好的情况就是止跌筑底。灰绿有一定的反弹,但梅园指数强势的话,灰绿进一步修复的空间也十分有限。

总之,最坏的情况可能也不过如此。大不了就是继续熬呗。现在房市,惠氏,车市没有哪个不缩水的,股市这样也就这样了,熬过一个周期活下来又是一条好汉。当然人人都盼着早点反转,但人人说的又都不算,大的周期谁也不能去把握或者改变,这是经济自身的规律。

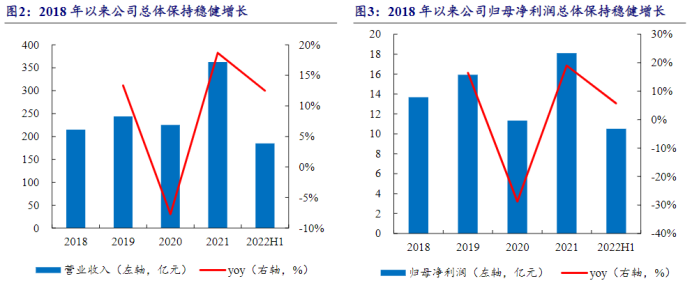

发正文了,今天整理的是中材国际的基本面。2018-2021年,公司业绩总体保持稳健增长,营业收入从2018年的215.01亿元增至2021年的362.42亿元;归母净利润从2018年的13.68亿元增至2021年的18.10亿元。

公司优势

行业:老树发新芽,智能制造改造孕新机

国内水泥行业集中度提升,智能制造升级蓄势待发。根据中国水泥协会统计,中国大陆前10家大企业集团的水泥熟料产能占全国总产能比重已经从2010年的37.9%提升至2020年的58%。伴随行业集中化进程加快,水泥行业有望在规模相对稳定的背景下更多实现“由量到质”的提升,加快“绿色化”、“智能化”、“数字化”转型。

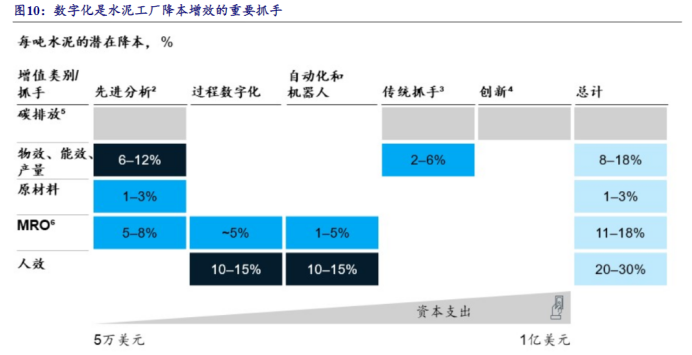

数字化是水泥工厂降本增效、节能减排的重要抓手。根据麦肯锡分析,数字化将是水泥工厂降本增效、节能减排的关键举措,可以将每吨水泥的利润提升3-6美元,让工厂的成本曲线升至同等技术装备工厂中排名前25%的水平。我们认为,“双碳”政策约束下,水泥智能化、数字化改造景气有望保持高位。

国内水泥运维备件年均潜在空间约120亿元。随着环保及安全生产等行业监管力度的加大,水泥生产线运维备件需求有望加快释放。根据南京中材水泥备件集团袁志洲公开访谈,一条5000t/d新型干法水泥生产线,每年需要更换的水泥备件约在1200-1500万元之间。考虑到国内单条产线平均日产能约3000吨(2021年国内18.1亿吨产能/(365天*1622条产线)),给予5000t/d新型干法水泥生产线备件体量以0.6(3000/5000)的权重,据此测算得平均单条产线备件空间约700-900万元。另据中国水泥网,2021年国内约1622条水泥熟料生产线。综上可测算得国内水泥运维备件年均潜在空间约120-150亿元。

公司:行业变革引领者,股权激励彰显信心

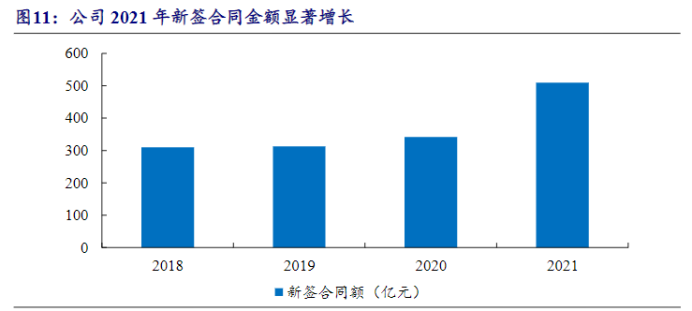

公司是全球最大的水泥技术装备工程系统集成服务商,近年来新签合同持续增长,市场份额不断扩大,主要得益于公司:(1)具备全产业链系统集成服务能力;(2)具备较强自主创新能力,据公司2022中报,公司拥有有效专利1688项,其中发明专利338项,国际专利5项,涵盖水泥制造全工艺流程的技术和产品;(3)具有自主知识产权的新型干法水泥生产线技术和装备,拥有全流程、全规模、高品质的全套高端水泥技术装备,主要指标达到世界领先水平;(4)拥有卓越的项目履约能力,根据公司2022中报,公司在海外拥有36个境外属地化公司,约1800名外籍雇员,超过1000名海外项目管理人员,本土化用工比例超过66%,从而保证项目交付能力。

智能制造标杆项目不断落地,引领行业变革。公司积极把握国内“双碳”政策机遇和全球存量产线绿色低碳、数字智能技改升级需求,标杆项目不断落地。截至2021年底,公司累计完成智能水泥工厂项目122个,公司设计建造的槐坎南方智能化水泥工厂入选工信部2021年工业互联网试点示范项目名单。2022年上半年,公司完成智能工厂项目22个,建成12座数字化智慧矿山。2022年7月,公司联合天山股份编制发布智能工厂、智慧矿山建设指南及评价标准,填补水泥行业智能化数字化建设标准的空白,推动水泥行业智能化建设。

整合优质资源,协同效应显现。2021年公司整合中材矿山、南京凯盛、北京凯盛,2022年8月公司公告拟向中国建材总院发行股份及支付现金购买合肥院100%的股权。通过对中国建材集团旗下水泥工程、矿山工程建设与采矿服务资产、水泥技术装备工程等优质资源的整合,公司产业链布局将更加完善,业务规模有望进一步扩大,核心竞争优势进一步凸显,有利于巩固公司在水泥工程领域全球领先地位。

股权激励范围较为广泛,绑定核心团队利好长期业绩释放。2022年4月,公司公告落地2021年限制性股票激励计划,授予4654.91万股,占公司总股本的2.10%,激励对象包括董事长刘燕、总裁印志松、副总裁隋同波/汪源/郭正勇/何小龙、董秘范丽婷等7名公司高管,以及187名核心管理、业务及技术骨干,股权激励范围较为广泛。业绩考核条件为,以2020年为基数,2022-2024年净利润CAGR均不低于15.5%,ROE不低于14.9%/15.4%/16.2%。

公司估值

公司是全球最大的水泥技术装备工程系统集成服务商,我们认为公司有望充分受益“双碳”政策目标催化下的水泥行业智能制造升级改造机遇。我们预计公司2022-2024年归母净利润分别为21.75、25.69、30.12亿元,EPS分别为0.96、1.13、1.33元/股。

我们选取了宝信软件、中控技术等国内智能制造头部供应商,和中工国际、北方国际等国内工程技术行业龙头作为可比公司。公司对应当前股价PE分别为9.2、7.8、6.7倍,均低于国内智能制造和工程技术行业均值。

下载APP

下载APP