下载APP

下载APP

各位读者朋友们,如果看完了系列一、系列二,对海螺水泥应该也有了一定的了解,下面我们就来深刻理解下海螺的竞争优势,然后对海螺未来的价值进行评估。

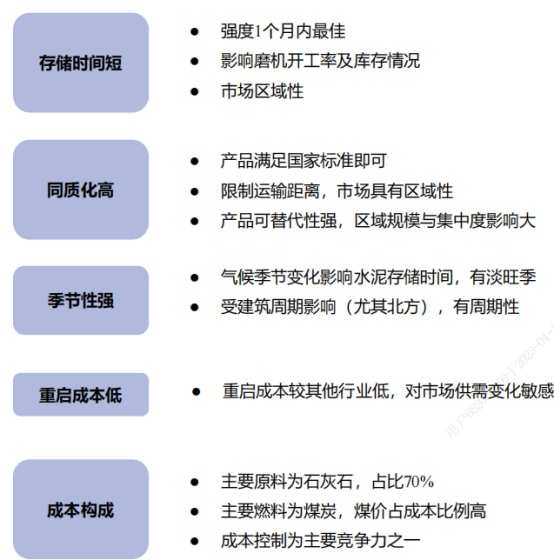

水泥行业特点:

水泥生产成本构成较简单,供需关系为核心逻辑。受存储时间短、产品同质化高、季节性强等特点影响,水泥行业为典型周期性行业。

由于水泥是高度同质化的产品,不同企业生产的水泥并无明显差别。水泥又是无库存的短腿产品,运输半径有限导致水泥行业格局区域化明显,所以成本控制能力就是水泥行业最大的竞争优势。

正如巴菲特所说的:伟大的企业必须有伟大的护城河,一种是低成本,另一种是大品牌。水泥行业最大的竞争优势就是低成本。

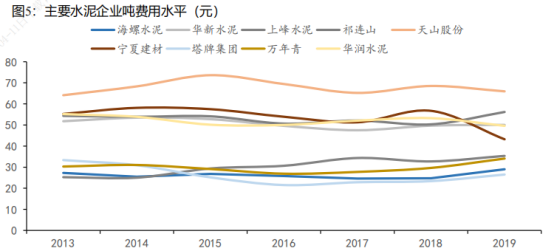

那么公司的成本优势体现在哪里?

1、吨费用水平在全行业处于领先水平:

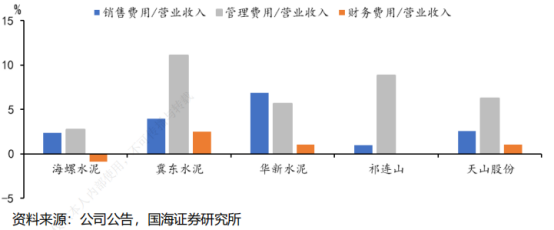

2、三费费用处于极低的水平,特别是管理费用与财务费用。

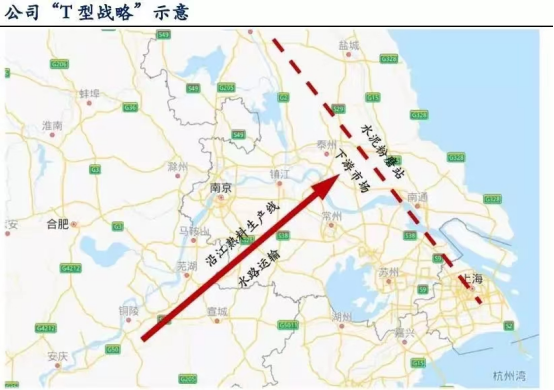

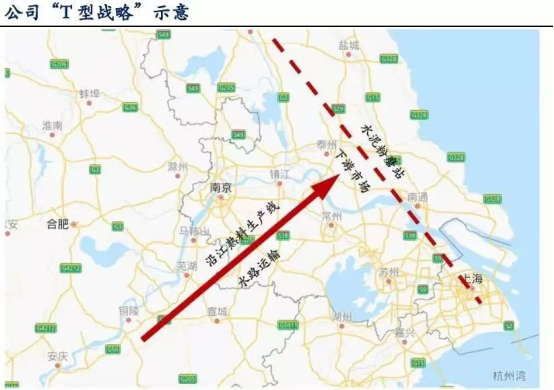

公司吨费用与三费费用为什么可以保持在行业领先水平?主要是公司实行了T型发展战略

这个T型发展战略就是在长江沿岸石灰石资源丰富的地区兴建、扩建熟料生产基地;在沿海无资源但水泥市场发达的地区低成本收购小水泥厂并改造成水泥粉磨站,就地生产水泥。

主要优势:

1、原材料规模大、成本低:安徽为我国石灰石核心产区之一,水泥用灰岩资源储量大

2、运输成本低:一是华东市场需求大,当地粉磨,当地销售;二是水运突破水泥熟料运输限制,大大降低运输成本。

3、电力燃料成本不断降低

1)、原材料规模大、成本低:

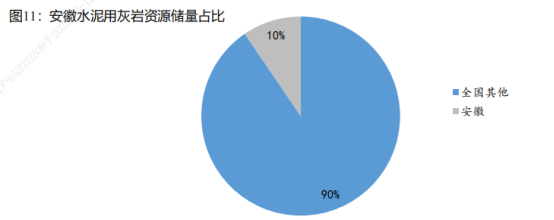

根据全国矿产地数据库数据显示,2021年全国共有水泥用灰岩矿产地642处,其中安徽拥有84处,为核心富集区之一。安徽省拥有水泥用灰岩矿产地个数位居全国第二,仅次于河南。

2021年安徽水泥用灰岩占全国10%。

公司依托安徽省丰富的石灰岩资源,不断收购石灰石矿产资源,从2022年无形资产持续保持高增长就可以判断出来,由于公司的石灰石矿山资源规模大、开采治理水平高,资源利用率高于小规模矿山,加之下游水泥熟料生产规模大、技术工艺领先,公司的石灰石资源利用水平也居于行业领先地位,从而大幅降低企业原材料成本。

2)、运输成本低:

水泥熟料为“短腿产品”,陆运、水运运输半径分别为200公里、500公里。 交通运输部最新统计显示,2021年7月长江航运的矿石单位运输价格为10.1元每吨。选取相同运输路线,从安庆至马鞍山铁路运输,60吨整车矿石运输价格为4548.2元,单位运输价格75.8元。公路选择武汉至南京路线,通过对运输距离换算,估算公路单位运输价格为40.12元。

以公司在安徽-长三角核心区三种主要运输方式的成本估算来看,长江航运不仅运输距离最远,且单位运输成本最低,为水泥熟料最合适的运输方式。

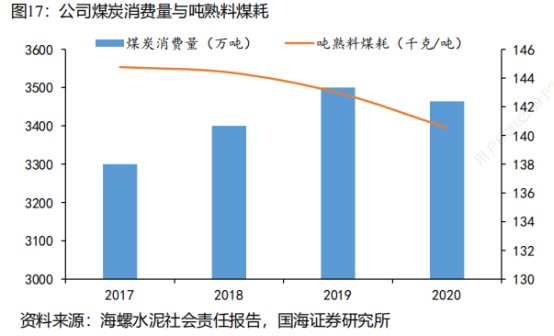

3)、燃料电力成本低

由于公司是全国水泥龙头,具有一定的规模优势,煤炭采购时具有一定议价优势,近年来,公司在节能减排、绿色技改、新能源与替代能源开发等方面大量投入,也取得一定的成效。

吨熟料煤耗近几年呈逐下降趋势:

吨水泥综合电耗呈逐年下降趋势:

注:以上适合正常年份,剔除比较异常的年份2022年

公司降低电力成本的主要措施有:加强与大型能源电力公司合作、增加直供电的采购比例,同时加快节能技改,进行余热发电;其次加快节能技改,降低电耗;推进光伏发电等多种措施不断降低电力成本。

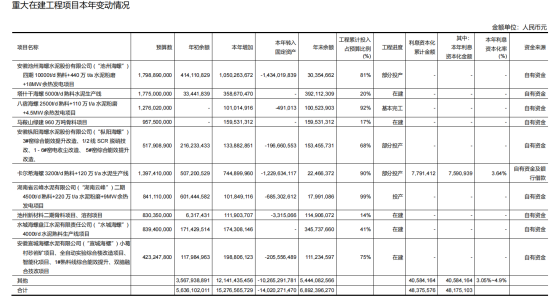

从在建工程里,我们可以看出公司在余热,技改方面也进行了大量的投入;

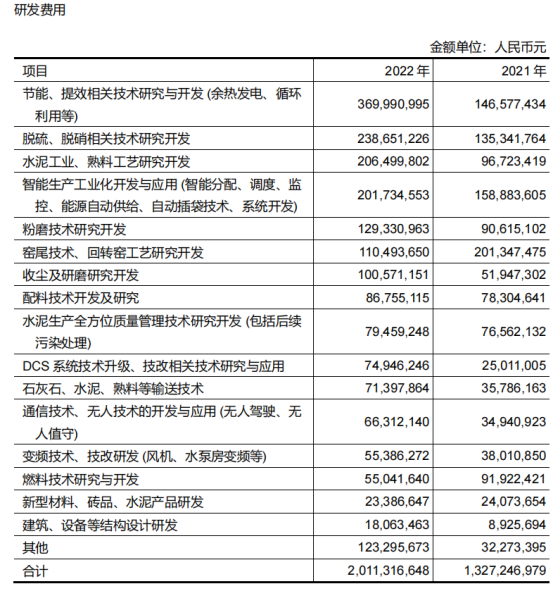

同样在研发费用也可以看出,余热,技改等方面也进行了大量投入

通过以上措施公司单位燃料电力成本占总成本比重呈逐年下降趋势。

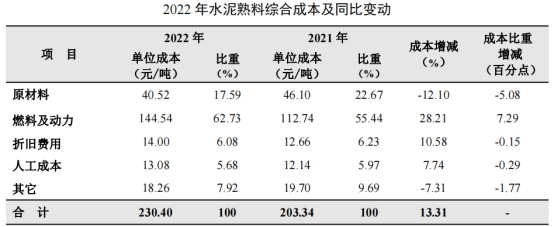

注:在公司主营业务成本中,其实原材料占营收成本的20%左右,并不是很高,反而是燃料及动力才是营业成本的大头,不过公司的成本优势是综合的一种结果,原材料成本低也是其中一个原因。

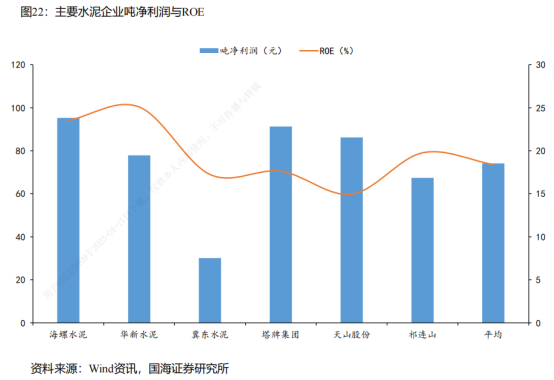

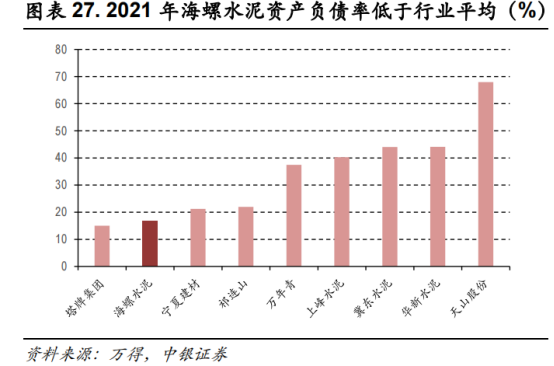

所以公司吨利润与ROE处于行业的领先水平且公司的资产负债率又处于行业的较低水平。

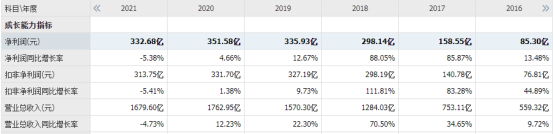

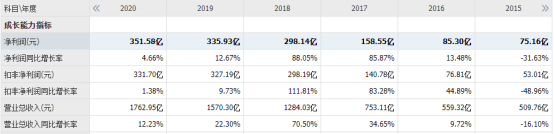

从以上分析,我们可以看出海螺水泥在市场里拥有较强的竞争优势,利用公司现有的T型战略,不断的在区域周边扩张,于是才有了过去19年时间营收增长134倍,年化复合收益率29.5%;净利润301倍,年化复合收益率35%;

但是现在最主要的问题是未来公司的成长空间还大吗?

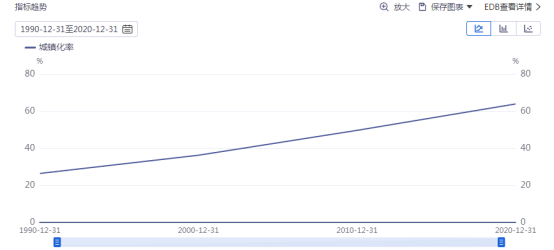

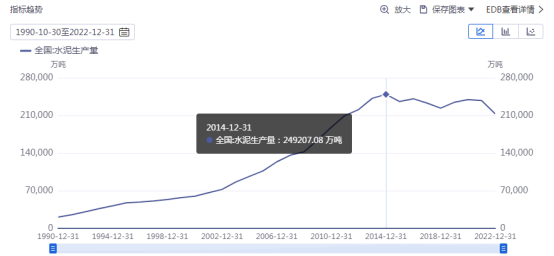

伴随着中国城镇化率不断提高,水泥行业也迎来了快速成长期,但是到了2014年水泥产能已经空间见顶,而中国城镇化率仍还在持续提升,这更说明了未来全国水泥行业很难有太大的增长空间,企业要想继续成长,只能收购或并购盈利性较差的企业,在行业困境时期,不断的逆势扩张来获得更多的市场份额,不过这种逆势扩张也只能在一定的区域里进行,而不能在全国扩张。

因为水泥行业是区域性的短腿产品,同质化严重,公司只能通过T型进行周边区域延伸,所以公司目前所布局的区域周边都围绕在西南、中南、华东。

再是水泥行业又是一个不能重复消费的,也可以称之为长期耐用消费品,在某个区域内满足这种需求之后,很难再有新增需求。

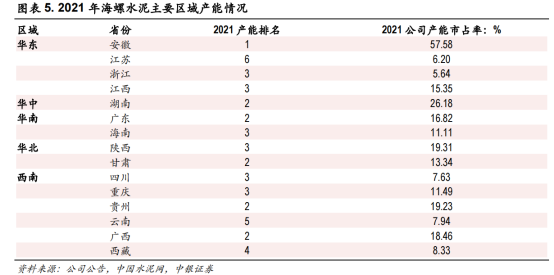

通过以上分析,公司未来的成长空间依赖于市占率的提升,从下图可以看出,2021年华东市占率已经是58%左右,市占率不小,要想持续提高,并不容易,其它省份市占率较低,有提升的空间,但是要想市占率的持续提升也不容易,因为水泥本身是严重同质化产品,产品质量,价格并无不大差别,在行业低迷时期只能不断并购收购更多经营不善的水泥厂来实现份额的提升,

在2014年全国水泥行业见顶之后,公司的营收也能保持一定的增长,特别是在2017-2018年期间,公司增长迅速,主要来自于房地产行业的景气,不过现在房地产行业已经严重不景气,预计未来很长一段时间房地产行业将会保持一般的水平,很难有以前那么高的景气度,所以说未来的水泥行业要想保持一定的增长并不容易。

不过公司已经布局骨料与混凝土进行产业链上的延伸。

一、骨料业务

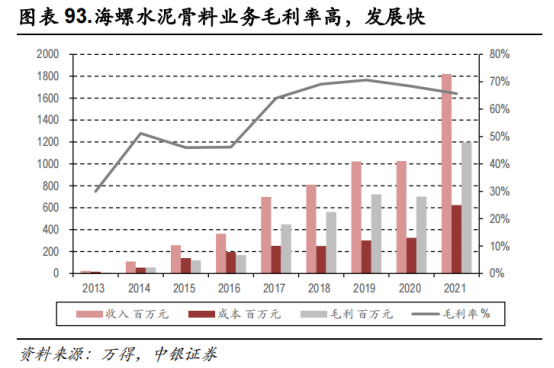

骨料业务毛利很高,目前毛利率保持在60%以上,而且发展很快,2015年骨料收入2.5亿,2022年骨料收入22亿,7年时间增长7.8倍,年复合增长36.5%,而且在最魔幻的2022年公司逆势增长22%,可见公司的骨料业务发展前景还是非常不错的。不过可惜的是骨料业务目前的收入占总营收,还是相当低。

公司骨料业务之所以能够快速发展,主要是因为公司具备以下优势:

1、资源优势:公司本身就拥有大量的石灰石矿山资源,水泥生产所需的石灰石矿山可与砂石骨料共享,同时也可以利用水泥生产的固废矿石进行骨料生产。

2、技术优势:海螺水泥矿山开采破碎的技术与设备能够直接应用于骨料业务。

3、资金优势。海螺水泥拥有相对充裕的现金流,进一步拿矿的资金优势显著。

4、渠道优势。骨料产品吨单价更低,运输成本的管控往往具备更加重要,海螺水泥的水运与码头资源优势更显宝贵。骨料与水泥的下游同样是混凝土及制品,早已具备的客户销售渠道可以帮助骨料业务开拓。

二、混凝土

2017年,营收0.01亿;

2018年,营收0.83亿;

2019年,营收0.71亿;

2020年,营收2.1亿;

2021年,营收2.2亿;

2022年,营收18亿;

目前公司混凝土业务看起来增长还算是不错,但相对于1000多亿营收的海螺来讲,混凝土业务目前对公司的业绩贡献很少,而且毛利率也不高,由于混凝土行业在面对下游建筑业,话语权很低,一般情况下都会面临着应收账款多,回款难的问题,从这个角度来讲,混凝土行业算是很一般,这块暂时不作分析。

总结:

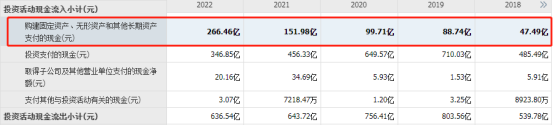

(2022年是个异常的年份,在研究时我们应该予以剔除),上文已经分析了水泥行业的特点,由于水泥行业是个标准化产品,同质化非常严重,同时又是短腿产品,有运输距离的限制,所以企业很难做到全国化,而公司通过T型战略,节约大量成本,又可以使运输距离输向更远的区域,所以公司的盈利性与成长性在水泥行业是属于异军突起的,由于目前除了华中市占率较高,其它周边区域市占率还有很大的提升空间,从这个角度来讲,海螺还是有一定的成长空间,但成长的过程有可能并没有那么顺畅,因为市占率的提升是抢占竞争对手的份额,并没有那么容易,所以成长的确定性方面也就没那么容易把握,但从公司过去的经营表现,我认为公司还是有能力在份额获取上更大的进步,而且在如此困难的环境下,公司持续在逆势扩张,从购建固定资产、无形资产和其他长期资产所支付的现金可见一般,所以我对公司的未来并没有像大家的那样悲观,我认为至少保持一定的增长还是有的,个人估计0%-10%左右,增长较快这个就不去奢望。

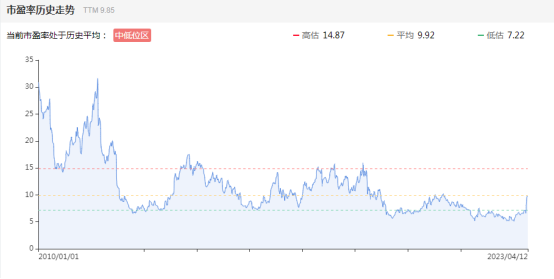

现在公司目前市净率已经低于1,处于历史估值下方,

市盈率由于去年异常的年份,导致业绩大幅下降,从5PE,大幅提升至10PE,未来随着需求的慢慢恢复,成本不断下行,利润率将会逐步回升。

所以我个人的看法1500亿左右(股价28元)的海螺并不贵,但要想获得超额收益,在目前的价格上再打个八折也就是1200亿左右,也前期低点24元相差不多。

注:水泥行业由于是短腿产品,区域性非常明显,所以盈利能力是考察最关键的指标之一,ROE的多少,就是直接体现企业的盈利能力,在水泥上市公司中,除了海螺水泥盈利能力较好之外,还有上峰水泥ROE常年保持在30%以上,华新水泥常年保持在20%以上,这两家公司也可以研究下。

下载APP

下载APP