下载APP

下载APP

在2022年报中,公牛集团将新能源业务、无主灯以及国际化列为2023年的三大重点工作,虽然说的是2023,但其实这就是公司未来较长一段时间的工作重心。

如果不是跟公牛跟得比较紧的同学,或许会觉得很郁闷,国际化好理解,新能源和无主灯是什么鬼?公牛不就是做插线板和墙壁开关的么?

是的,曾经的公牛确实如此,但企业同人一样,并非一成不变,优秀的企业总会在不经意间又培育出一个新的高潜业务,让你瞠目结舌。

典型如腾讯的视频号、阿里的高德地图、美团的闪电仓、京东的大健康、金龙鱼的中央厨房、华东医药的医美业务……

所以,看到一家具备一些底层逻辑的优秀企业,不能轻易说人家不行,他们成功开辟出第二乃至第三高潜业务的概率,其实远胜一些从零开始白手起家的创业企业。

01 可再造几个公牛的业务

2021年6月,公牛的新能源充电枪悄咪咪登陆电商平台开始了试销售,7月开始正式销售,2021全年共计为公司带来两千余万营收。2022年,公司开始补齐产品SKU,同时在线下展开销售。

截至2022年,公牛已经招募了上百家专业的新能源经销商。针对 C 端渠道,已经开拓了汽贸店、汽车美容装潢店等5000 余家专业分销商 ,并且搭建了“配送访销”方法及流程;B 端渠道方面,公司针对重点企事业单位、物业、充电站等客户进行开发试点。

于是,2022年,公司的新能源产品销售额直接翻了7倍多,达到1.53 亿,其中,B端项目(如政府机关停车场、饭店酒店门口停车位、公共停车场需要的充电桩)贡献了10%左右,C端贡献了90%左右。

根据公司的规划,2023年,新能源相关业务对比2022起码增长要翻倍,并且有相关产品出海的安排。

或许有同学会感到不解,充电枪、充电桩等产品,一般都是新能源车企在做,这种第三方品牌真的会有市场么?

嗯,想想看,我们买手机的厂商也会生产耳机,甚至有的品牌商还会送给消费者,电脑厂商也会有原装配套的手机和键盘,但有几个人会用原装产品?

以所长为例,所长的耳机是买的三方品牌韶音,鼠标、键盘也是买的三方品牌罗技。

毕竟专业人做专业事,像充电枪和整车,从技术角度讲,两者完全不同,目前车企给配的充电枪都是找代工厂生产,价格更贵不说,往往还是小功率的。我们从线上的一些评论就可以看出,大部分买家会觉得公牛的充电枪更快、更方便、质量好……

按照公司的说法,新能源领域的充电枪、充电桩本质就是一个大一点的拖线板,同主营业务的基础技术是相通的,这也是公牛能从一个看似和新能源领域八杆子打不着的传统行业成功跨界的原因所在。

从公牛新能源产品目前的销售情况看,终端用户还是非常买账的。至于B端用户,去年9月公牛与国网车网技术公司(国家电网的全资子公司)达成合作,由此就足以看出,B端用户对其技术实力也是非常买账的。

目前新能源充电枪/充电桩几乎没有说得出名的第三方品牌,公牛开局就非常漂亮,有曾经做插线板积累的品牌、口碑、技术迁移,未来能在该领域吃到较大的蛋糕基本毫无悬念(公司的话,是3-5年综合市占率第一)。新能源相关产品的客单价是公司原有插线板、墙开的几十倍,这还只是To C更多的充电枪,To B更多的充电桩业务客单价更是不可同日而语,一般的充电桩单价可达2000-4000元,30kW的小直流甚至可以达到3万,充电站、社区站的120kW快充桩更是可以达到12-15万……

因此,这块业务未来完全有望再造好几个公牛。

但市场似乎完全没有看到公牛在新能源领域的发力,依然只把他看做插座企业,从这个维度讲,公牛可以称得上是最被忽略的新能源细分龙头,没有之一!

在公牛2023年3月的一份会议纪要中,有投资者问新能源出海的业务规划,公司是这样回答的:

第一步先走跨境电商,也会通过经销商来做,线上线下同步。

新能源业务出海的难度在于公牛在海外知名度弱,也没有在国内深厚的渠道优势,短期海外可能无法贡献增量。

产品认证方面美标可能会有难度,但公司也可以通过。海外也存在第三方品牌充电枪充电桩品牌。

02 另一条增长曲线

除新能源业务外,公司的无主灯业务同样值得期待,这也是公牛今年乃至往后数年的重点战略之一。

所谓的无主灯,就是没有“主灯”,是利用多个小型光源组合照明的一种照明方式,相比我们平常使用的灯(就是有一个大大的灯泡或者灯管,单独的光源),无主灯能够满足复杂空间对于照明的需求,设计非常人性化,灯光也比较柔和,空间层次感更好。

下图就是典型的无主灯设计,看着逼格是要高得多。

所长平时健身的健身房,就基本使用的无主灯。

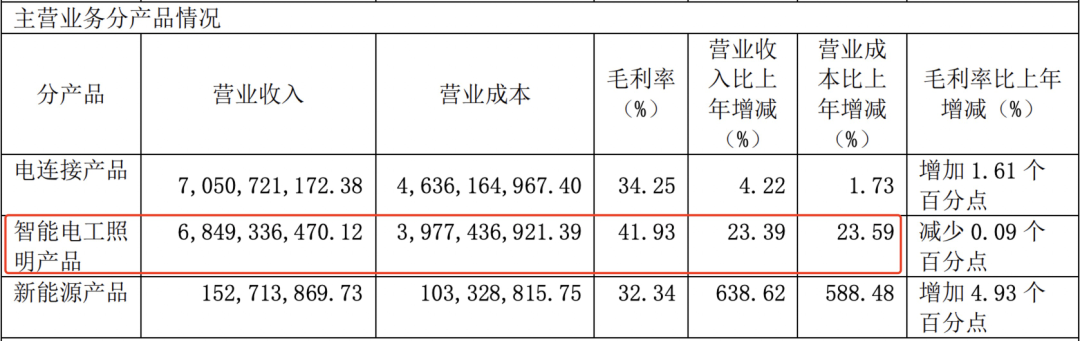

至于为什么是无主灯,按公牛的说法是,照明是一个很大的市场,无主灯作为传统照明的消费升级,目前还处于极早期(除了一些商业场所,所长很少见到身边采用无主灯装修),还没有已经能够占据消费者心智的品牌出现。此外,公牛本就是靠做插线板、墙开起家,后面切入LED照明领域也小有起色,我们看下图,2022年大环境这么弱的情况下,公司的智能电工照明板块(含墙壁开关、LED灯、无主灯)依然实现了23.39%的增长。

因此,公司将该领域消费升级的无主灯系列作为未来重点突破的领域,并在2022年推出沐光这个新品牌(主打高端)。根据公司的说法,2022全年,公牛的无主灯销售额为一亿元,未来增速会很快,长期希望能够实现20%以上的市场份额。

03 稳稳的幸福

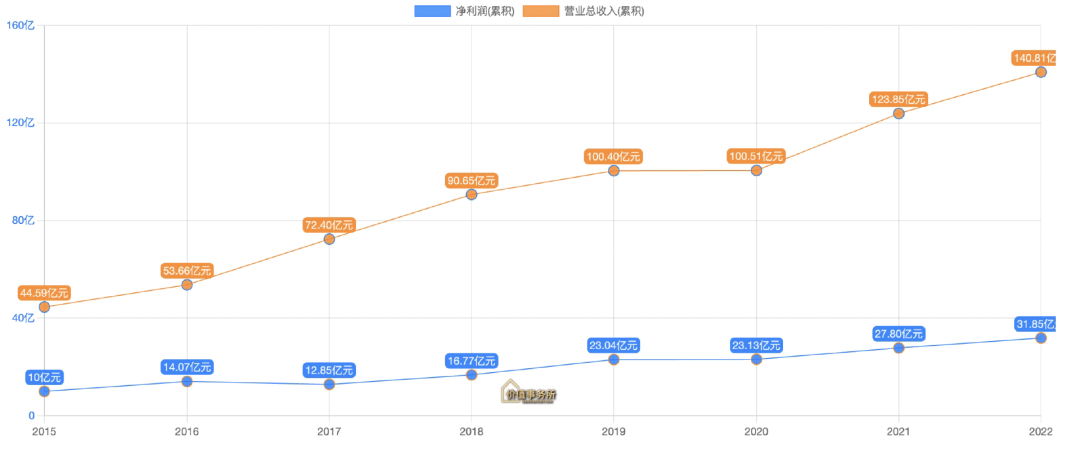

如果长期追踪公牛就不难发现,公牛的业绩一直都很稳,近些年,除了2020刚发生疫情让公司有点措手不及,业绩与上年同期持平外,其余年份都实现了不错的增长,即便是大环境很拉垮的2022和2023Q1。

2022年实现营收 140.81 亿元(+13.7%),归母净利润 31.89 亿元(+14.68%);2023Q1 实现营收 33.34 亿元(+8.31%),归母净利润 7.36 亿元(+14.74%)。

即便是靠它发家、在绝大多数人眼中看起来老掉牙的电连接业务(插线板、充电线等业务),都还可以通过不断创新推动业绩增长。典型如下图所示的轨道插座(可以原位替换老插座,不需要新打墙面、可以自由增减适配器、在轨道上自由移动的新产品),还有圆盘插座、魔方插座等等新产品,按照公司的话说是:“公牛每年都会做规划,围绕消费者痛点创新,已经是一个成熟机制,会有可持续的均价提升。”

电连接产品做基本盘,智能电工照明中的墙开和LED还能维持不错的增速,从而撑住公司中短期的业绩,而后更长时间还有新能源以及智能电工照明中的无主灯业务,公牛的短中长期业绩增长动力不可谓不足。

最后附上市场对公牛集团2023-2025年净利润一致预期:37.19亿、43.31亿、49.56亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

下载APP

下载APP