下载APP

下载APP

格力电器2023 年半年报显示,公司实现营业总收入997.90 亿元,同比增长 4.16%;实现归属于母公司的净利润 126.73 亿元,同比增长 10.52%。乍一看,10%以上的净利润增长。数据还行。但是结果到底如何呢,下面我们做一个简单的解析。

一、营收和净利润解析

4.16%的净利润增长,并不算高。格力半年报中给出了行业增速:

根据产业在线数据,2023 年上半年国内家用空调销售量同比增长 12.72%,零售额同比增长 16%,空调市场需求增加。

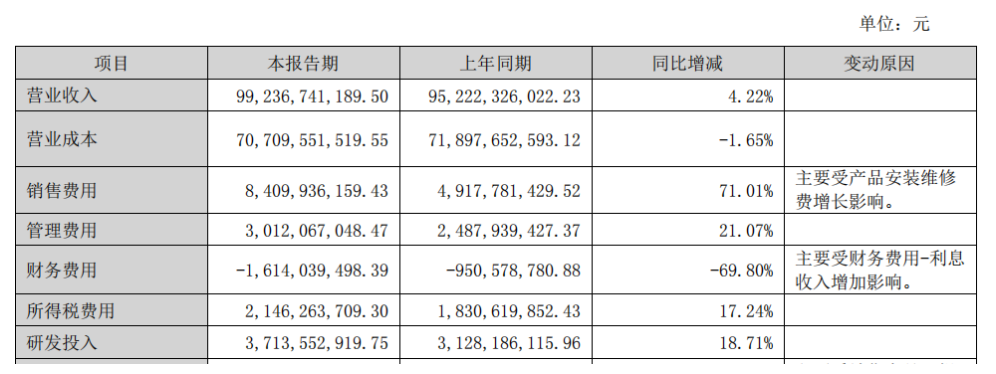

也就是格力的收入增长远低于行业增速。那么净利润数据如何呢?10%的净利润增速还行。但是扣除非经常性损益的净利润增速为3.94%。这个增速就很一般了。政府补贴和投资收益贡献了7亿的非经常性损益。

但是我们也不能直接认为格力4%左右的营收和扣非净利润增速就不行。还得和同行做一个对比。美的集团23年上半年的营业收入增长了7.84%,扣非净利润增长了12.49%。通过和美的对比,格力23年H1确实表现一般。

1、利润形成归因

下面我们看看从收入形成利润的过程中,谁影响最大。

事实上,三个数据都很异常。在营收增长4%的情况下,管理费用和销售费用大涨,这都缺乏合理的解释。同时,营业成本居然是下降的,这也有些不可思议。合理的推测是格力生产线员工大幅离职导致的人员成本降低是一个重要因素。由于半年报没有披露人员数量信息,对比21年和22年的年报,我们可以看到21-22年生产人员数量下降了8000人。

2、营收拆解

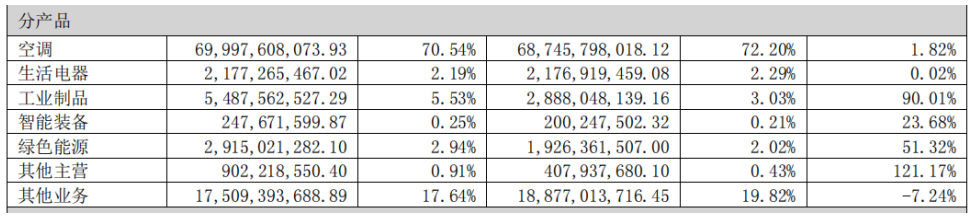

对于4.22%的营收增长,我们看到占比70.54%的空调业务收入增长1.82%。对比16%的行业增长,这个增速让人不忍直视。

占比17.64%的其他业务的收入下降了7.24%。

总计占比5%的工业制品和绿色能源才是格力收入增长的主要贡献者。

总体看,收入增长质量不高,主营业务表现一般。

二、其他重要事项

1、格力钛的表现

23年上半年,格力钛营收14亿,亏损1.7亿。总资产243亿,总负债242亿。

格力钛的亏损不大,影响可以忽略。对于格力钛,我最大的担忧是如果格力钛最终资不抵债而破产,资产可能归零。242亿的负债中有多少是因为格力的担保才获得的借款。格力需要为此付出多大的代价。

2、合同负债

合同负债289亿,对比年初增加了140亿。合同负债是营收的蓄水池。这说明公司的状况比营收表现的要好很多。这是公司半年报最大的亮点。

关于合同负债大增的原因目前尚不清楚。可能的原因如下:

A、公司要求经销商提前打三季度的款项;

B、需求旺盛,产能不足,没有及时发货。

但是不管怎么说,有了这么多的合同负债,格力的半年报才没有那么难看。

下载APP

下载APP