下载APP

下载APP

发现从0到1的机会

手术机器人是集医学、机械学、生物力学及计算机科学等多学科于一体的医疗器械产品。借助微创手术和相关底层技术发展,手术机器人可以从视觉、听觉和触觉上为医生进行手术操作提供支持,被用于高于人类能力的微创手术领域,实现对手术器械的精准控制。

机器人辅助手术(RAS),作为第三代外科手术的形式,在强化了传统微创外科手术优势的同时,又克服了MIS(微创手术)的局限性。手术机器人的未来发展方向在于微创化、精选化以及智能化、远程化四个方面。

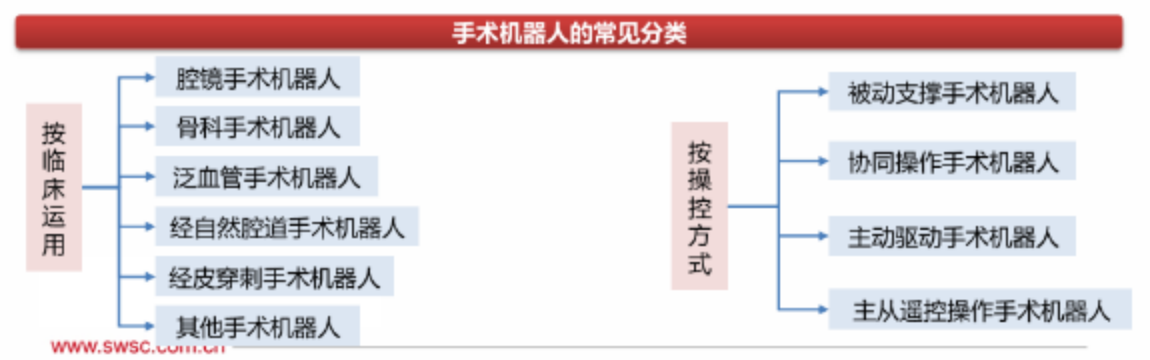

1、手术机器人分类

首先从临床医学应用角度,可以分成腔镜手术机器人,还有骨科的,泛血管的,经自然腔道的,经皮穿刺的五大类,还有一些其他的,比如神经外科等。

按照操控方式来分类,可以分成被动支撑的,协同操作以及主动驱动的,还有主从遥控的。目前主从遥控操作手术机器人为最常见的手术机器人。

2020年全球手术机器人市场规模约为83亿美元,其中腔镜手术机器人规模约53亿美元,占比超过6成;骨科手术机器人约14亿美元。二者是目前来讲手术机器人发展最快的两个领域。

2、手术机器人应用场景

从整个手术机器人的发展历程来看,每个阶段的运用场景是在不断有突破的。商业化的元年是2000年,达芬奇手术机器人获批。近年来,手术机器人的运用场景不断多元化。

1)腔镜手术机器人在泌尿,妇科,外科等一些领域不断拓展。

2)骨科以及泛血管等手术机器人技术成熟,也逐渐在走向商业化过程当中。

从场景看,目前外科,妇科,泌尿科,还有骨科等科室是手术机器人应用的重点领域。

3、手术机器人的重点发展领域

手术类别简单分为:1)癌症或其他高难度的手术,2)简单的良性手术。

高难度手术有几方面的特点:一是手术的紧迫性比较强;二是对于价格,患者是相对来说不敏感,而且报销的金额比较高,这部分是初期实现机器人手术商业化渗透的重点领域。良性手术虽然量很大,但目前使用手术机器人进行辅助的方案是相对来说比较少的。

4、行业渗透率提升的驱动因素

这里从四个群体去考虑,分别是患者,医院,医生以及政府。

正向的驱动因素主要是患者角度,手术的效果更优,包括并发症,手术时间,恢复更快。

负向的驱动力就是手术费用的增加,这涉及到医保的专项比例。

经济因素是限制手术机器人渗透率提升的关键,可以通过提升医保报销,包括增加手术规模去摊薄手术成本,发展国产产业链的进展等。

短期,在经济条件许可的地区,目前看渗透率的提升是相对来说比较必然的趋势。

政策明确发展机器人产业。从政策端看,从2015年开始,国家的,包括WJW以及到最新的十四五规划都在强调推动手术机器人研发和使用。

5、手术机器人的商业模式

由设备装机带动耗材以及服务的整体放量,三者构成一个商业闭环,同时因此形成较强的市场壁垒。

装机量带动耗材模式有两个好处:第一,从壁垒的角度来讲是高于纯耗材模式,叠加控制软件的技术迭待的积累,医院设备更换成本是相对来说比较高的,后发者比较难超越,行业格局的变化会是一个缓慢变化的过程。第二,设备的保有量是每年稳健上升,每年新增一定的装机量,同时,单台设备的收入,可以通过手术量的增长,以及手术渗透率的增长。

从目前手术机器人最成熟的两个领域-腔镜、关节来看,设备+耗材+服务是目前手术机器人最主要的收入来源。

从美国腔镜手术机器人的市场中,目前耗材的占比接近60%,系统的占比大概是25%,服务占比17%,近年来耗材的占比持续提升。

6、手术机器人的壁垒

决定手术机器人产品未来商业化竞争力的因素主要包括:临床比较、产品更迭、适应症开发能力、定价、销售和售后能力、专利、医保、国际化能力等。临床比较优势是竞争的关键,而技术基础决定临床比较优势。

7、手术机器人未来发展方向

一是技术方向往更前沿的一些技术去突破,比如AR技术,半自动手术技术,多感知的人机交互,包括远程手术,以及手术器械传动原理开发或抗排斥材料等方向。

二是产品上来讲:小型化,轻型化,模块化。

目前手术机器人主要集中在手术效果比较好,并发症相对会较少,手术时间短,恢复的比较快,而且难度边界扩展也在持续的进行当中。

8、手术机器人市场规模

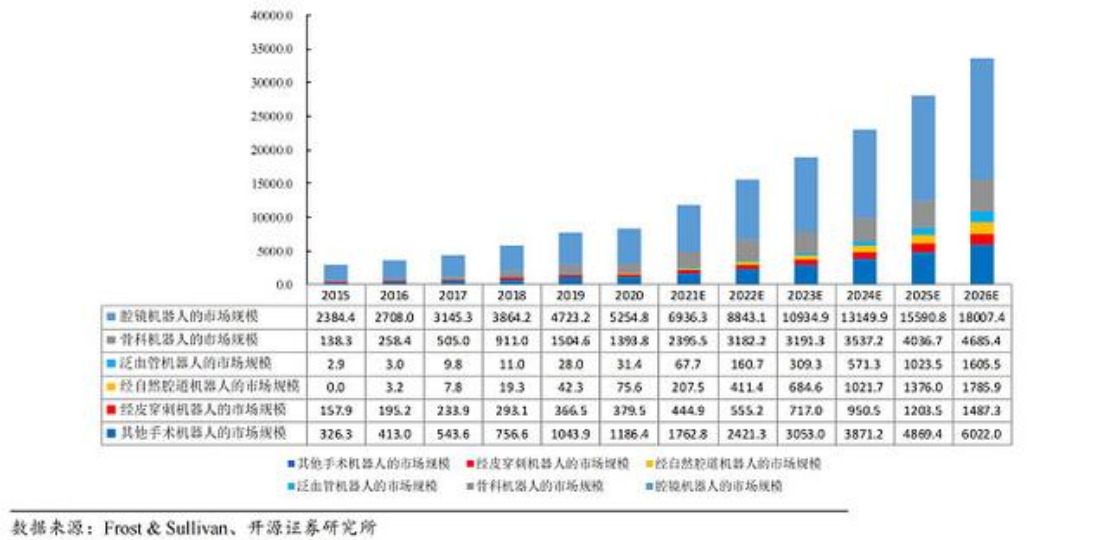

从全球看,2020年的数据大概是83亿美元,到2026年可以达到336亿美元,复合增速大概是在26%(全球)。

从国内市场来看,目前中国的数据从2015年接近1亿美元,已经增长到了2020年的4.3亿美元,预计到2026年,能够达到38.4亿美元,复合增速大概在44%左右(国内)。

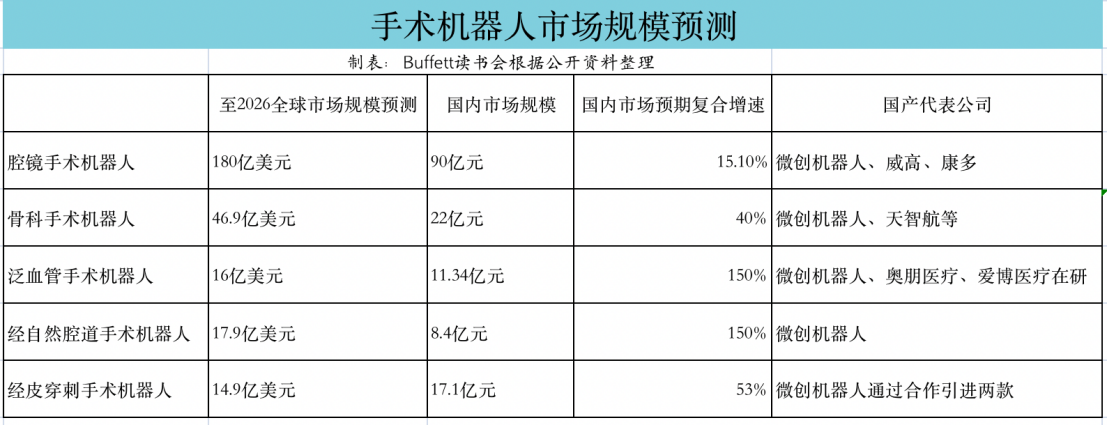

因国内政策倾向提振国产化的机会,这里重点整理了国内市场和竞争的基本情况:

开源证券对各细分市场的预测更为乐观:

9、行业重点龙头公司

微创机器人:国产第一梯队的手术机器人公司,致力于设计、开发及商业化手术机器人,以协助外科医生完成复杂的外科手术。

公司核心产品图迈于2022年1月获得NMPA的上市批准,成为首款由中国企业研发并获准上市的四臂腔镜手术机器人。2022年,图迈完成多学科、多中心注册临床试验,标志着图迈成为全球第二个、国产首个全面覆盖胸腔、腹腔、盆腔领域临床应用重要复杂术式的手术机器人。公司旗舰产品鸿鹄于报告期内连续获得NMPA上市批准、FDA510(k)认证、以及欧盟CE认证,成为首款及截至本报告日期唯一一款于中国、美国及欧盟三地获批上市的国产手术机器人,公司的全球化战略布局得以进一步拓展。

研发和产品管线经过多年的创新研发与产业积累,公司是目前全球唯一一家业务覆盖腔镜、骨科、泛血管、经自然腔道和经皮穿刺5大「黄金赛道」的手术机器人公司,已有十余款产品处于产业化项目快速推进阶段。

天智航:公司是国内骨科手术机器人的领军企业,公司核心产品天玑骨科手术机器人已进入100余家临床机构,完成超过2万例骨科机器人手术,占据了国内主要市场份额。其余市场主要被史赛克,美敦力等国际厂商产品占据。近年来,国内涌现出多家骨科手术机器人研发公司,主要产品主要涉及脊柱外科,关节外科领域。

威高股份:山东威高集团医用高分子制品股份有限公司主要从事一次性医用产品的研发、生产及销售业务。公司通过其自有品牌“洁瑞”和“威高骨科”销售产品。公司通过三个业务分部进行运营。一次性医疗器械产品分部生产及销售一次性使用耗材,如输液器、注射器及血袋。骨科产品分部生产及销售骨科产品。血液净化产品分部生产及销售血液净化产品及相关医疗设备。公司也通过其子公司制造工业自动化设备及部件,以及提供物流仓储服务。

特别提醒:本文为投资逻辑分享,不构成投资建议。

下载APP

下载APP