下载APP

下载APP

星空君喜欢给朋友们灌输一个理念,财报是最能体现出上市公司经营情况的资料。哪怕财报有造假嫌疑,依然可以通过不同报表之间的勾稽关系,来判断出核心指标的大致情况。

尤其是在判断上市公司经营趋势的时候,财报指标可以说是“遥遥领先”。比如,上市公司资金链濒临断裂的时候,往往会在2-3年前(甚至可以更久)的财报中就能体现出来。

但是,依然有一些指标在财报之外,很难通过阅读财报来获取相关信息。

为了让财报数据更加合理,证监会提出了一些额外的要求,需要披露诉讼、担保、重大未入账借款等事项,这些事项不体现在财务报表里,但很可能会在未来对财务数据造成影响,如果不如实披露,属于信披违规。

尽管证监会对此要求十分严格,但屡禁不止,时不时有上市公司为了市值管理铤而走险。

中秋假期前,索菱股份发布了《关于收到原实际控制人刑事判决书的公告》。

星空君认真看了这篇公告,心想,很会玩啊!

01 索菱股份三宗罪

根据判决书,可以知道公司做了三件“大事”。

1、虚假合同财务造假

索菱股份通过虚增营业收入或者虚减管理费用、财务费用的方式,在2016-2018年的年报中虚增利润。

具体包括:

1) 2016年年报虚增营业收入2.71亿元,虚减费用762万元,虚增利润2.79亿元。

2) 2017年年报虚增营业收入3.38亿元,虚减费用1.21亿元,虚增利润3.5亿元。

3) 2018年年报虚增营业收入1.96亿元,虚减费用2.42亿元,虚增利润2.2亿元。

2、规避披露保理业务

索菱股份通过其全资子公司以及参股公司,采用保理贷款、商业承兑汇票质押等方式进行融资,形成对索菱股份的潜在付款义务,但未在年报中披露这些重要的融资和担保信息。

3、虚构采购业务

索菱股份虚构采购业务和其他应收款等,进行了约8.7亿元的资金转出,用于财务造假所需的体外资金循环,以及偿还相关借款。其中约1100万元流入了实际控制人肖某的个人账户。

索菱股份主要通过虚假合同、避免披露保理业务以及虚构业务转移资金三种方式进行财务造假和资金挪用。

02 划重点:保理业务

刑事判决书提到了多笔保理业务未如实披露,其中部分保理业务是和公司的参控股保理公司发生的。

什么是保理业务呢?保理业务又有什么风险?

作为一种新兴的融资手段,保理业务本是国际上比较受欢迎的提高资金使用效率的方式之一。但是星空君发现,自2016年以来,A股上市公司直接或间接从事保理业务的越来越多了,并且真正的目的并非是提高资金周转效率,而是“甩包袱”。

由于A股对上市公司的净利润有着较高的要求,退市新规发布之前,要求不得连续三年亏损,因此许多挣扎在亏损边缘的上市公司对盈余管理非常重视。尤其是应收款比较多的企业,面临着坏账准备严重影响利润的境地。聪明的财务工作者把视线转移到了保理业务上,把大量的应收款转手卖掉,这样就无需计提坏账准备了,从而确保上市公司的利润表好看。

通常会采用以下手法:参股一家保理公司,但不会控股,或者由母公司成立一家保理公司,然后不定期将上市公司的应收款专卖给这家保理公司。因为是关联公司,所以价钱好商量,即便是发生了逾期,也不必体现在上市公司的财报中,从而洗净了上市公司的应收款。

因此,星空君非常关注上市公司的保理业务。

然而,公司选择了违规不披露。这就让星空君的推导不太精准了... ...

好在监管部门没有放过,公司实控人和财务总监双双入狱。

1、被告人肖行亦犯违规披露、不披露重要信息罪,判处有 期徒刑一年八个月,并处罚金人民币三十万元。

2、被告人叶玉娟犯违规披露、不披露重要信息罪,判处有期徒刑一年二个月,并处罚金人民币十万元。

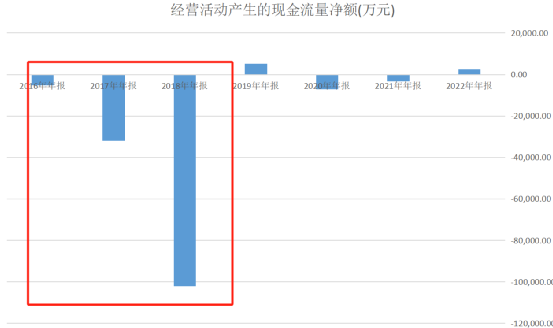

事实上,公司这些骚操作,在现金流量表中都有痕迹。

数据来源:同花顺iFind,制图:诗与星空

我们可以看到,公司财务造假那几年的经营性现金流量净额非常糟糕。虚构的营收往往没有现金流支撑,就会导致经营性现金流量净额为巨额负数。

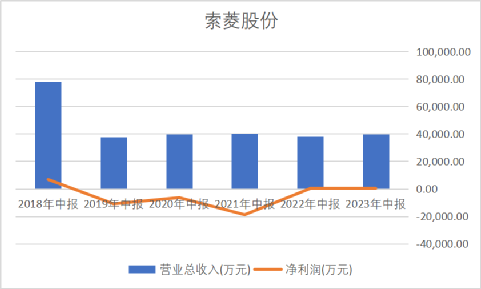

03 代价:惨淡经营,业绩平平

结合公司历年财报,营收自2018年以来就原地踏步,扣费净利润亏损。

数据来源:同花顺iFind,制图:诗与星空

2018年至2021年年报显示,公司扣非净利润连续亏损达4年,2022年扣非净利润虽然盈利,但也仅为0.01亿,几乎可以忽略。

2023年上半年,索菱股份扣非净利为-96.87万。

很显然,公司依然未走出沼泽区。

半年报中,公司称,前期受公司流动性持续紧张、涉诉以及被债权人申请进行重整等不利因素影响,公司原有业务部分出现停滞情况,相关资源客户、运营团队等持续流失。通过重整化解历史包袱后,公司相关业务能否有效恢复发展具有一定的不确定,存在运营不及预期的风险。

对此公司也提出了应对措施:针对存量业务状况,公司进行了系统性梳理、研究与分析,并结合公司的竞争优势等实际情况进行规划布局和探索,立足于稳健经营的前提下,争取推动快速恢复、发展留存的汽车电子等相关业务。

探索这个词,用的就很有神韵... ...

下载APP

下载APP