下载APP

下载APP

3天之内,云顶新耀落地两笔重磅交易。

6月2日,云顶新耀官宣对外BD合作,与Travere Therapeutics达成独家授权许可协议,以1.125亿美元首付款+最高10.3亿美元里程碑付款+分级特许权使用费将希布替尼(EVER001)除去大中华区及部分东南亚国家之外的全球权益授权予对方。

6月5日,云顶新耀再度官宣,以2300万人民币首付款+最高1.8亿人民币里程碑付款+销售分成引进天广实倍捷欣®在亚太地区(东南亚、印度、韩国、澳大利亚、新西兰、中国香港、中国澳门及中国台湾地区)的临床开发及商业化权益。

两笔交易,暗藏不少看点。前者是市场等待许久的“BD时刻”,也是云顶新耀兑现全球化输出能力的关键首秀;后者意在扩充肾病管线,完善中国与东南亚全域商业化平台布局。

一卖一买的组合操作,本质上也是云顶新耀全局战略加速落地的体现。这套组合拳进一步展现出,云顶新耀距离“有全球综合竞争力的创新药企”目标,越来越近了。

/ 01 / 走出去,一石二鸟

云顶新耀与Travere达成的BD交易,是公司发展的又一关键里程碑节点。

短期看,这笔交易直接补强了公司现金流。云顶新耀将获得1.125亿美元首付款,叠加最高10.3亿美元里程碑款项,交易总金额达11.4亿美元,同时可收取高个位数至双位数比例的分级特许权使用费。

长期看,这是对其“引进来+走出去”双轮驱动战略的关键验证,首次完整展现了公司的开发能力。

此次BD,是一个通过自主临床开发能力,将引进资产通过临床开发后,重新定价并实现高价兑现的典型案例。

2021年云顶新耀引进希布替尼时,该资产的自免方向开发仍需完成从0到1的探索:彼时全球尚无BTK抑制剂在自免领域获批,行业对其在慢性病中的应用仍存顾虑。尽管BTK靶点在自免领域的生物学合理性已被认知,但主流观点担忧传统不可逆BTK抑制剂的脱靶毒性难以满足长期用药的安全性要求,加之早期部分临床试验挫折,导致市场对该靶点在自免领域的成药性持审慎态度。

显而易见,就当时节点而言,希布替尼自免适应症研发具备较高攻关门槛,原发性膜性肾病(PMN)领域尤甚。

PMN属于未被满足的临床刚需。作为成人肾病最常见的病理类型,中国PMN患者近200万例,欧美日合计超20万例。约25%的PMN患者会快速进展为肾衰竭,30%的患者治疗缓解后复发,另有30%-40%的患者对现有疗法耐药,临床需求迫切。

硬币的另一面是,从1960年糖皮质激素、烷化剂成为临床常规方案算起,截至2026年,全球没有一款药品拿到原发性膜性肾病专属适应症批文,整整超60年无针对性新药落地,背后的临床开发难度可想而知。

但云顶新耀最终交出了积极的临床数据。

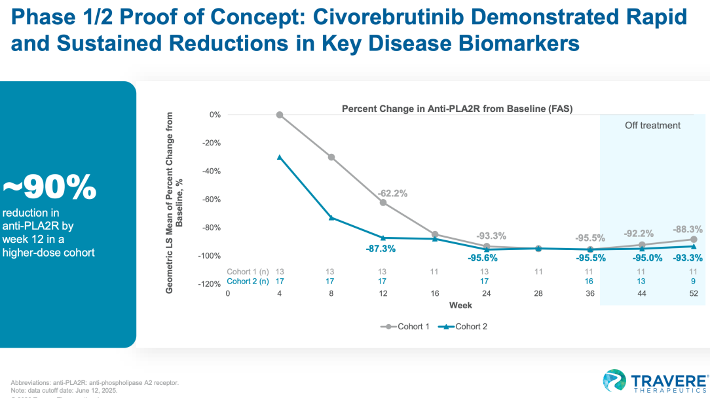

首先是PMN适应症的突破性结果。1b/2a期研究显示,低剂量组与高剂量组的抗-PLA2R自身抗体均实现早期快速下降,治疗第24周较基线降幅均超93%;停药后随访至52周,抗体水平未出现反弹,疗效可长效维持。

其次,云顶新耀通过机制研究,将希布替尼的潜在适应症版图拓展至PMN、IgA肾病、微小病变肾病(MCD)、局灶节段性肾小球硬化(FSGS)、狼疮性肾炎等多种免疫介导肾小球疾病,覆盖全球超1000万潜在患者,单药市场空间有望达百亿级。

上述临床成果充分体现了云顶新耀的开发能力,也成为本次BD交易的核心基础。

Travere表示,依托PMN适应症I/II期优异数据,计划快速启动多适应症关键III期临床试验;仅美国PMN、FSGS、MCD三类确诊患者就超13万人,足以支撑希布替尼数十亿美元的销售峰值。

/ 02 / 引进来,又一次迭代升级

对云顶新耀来说,产品引进与对外授权并非孤立操作,放在公司整体战略里,本质是其综合实力的迭代升级。

此次从天广实获得倍捷欣®的亚太临床开发、商业化权益便是如此。该动作不仅丰富了云顶新耀在肾科及自免领域的产品布局,与现有管线形成良好的协同效应,还将进一步落地公司深耕亚太、冲击2030目标的长期战略。

倍捷欣®是天广实自主研发第三代CD20单抗,已在肾科及多个自免疾病领域展现出显著的临床及治疗价值。

2026年2月倍捷欣®在国内获批,成为全球首款治疗视神经脊髓炎谱系疾病(NMOSD)的CD20药物,用于治疗PMN的新药上市申请亦处于中国国家药监局的优先审评审批阶段,有望成为全球首款获批的PMN特效药物。此外,系统性红斑狼疮(SLE)及滤泡性淋巴瘤(FL)适应症同步处于III期临床阶段。

不仅潜在适应症广阔,倍捷欣®的差异化优势也颇为突出。以PMN适应症为例,临床数据证实倍捷欣®治疗后可实现PMN高水平临床与免疫学缓解,安全性、耐受性良好,且其具备给药周期延长优势,患者完成初始诱导治疗后每6个月仅需一次输注,有助于提升患者依从性。同时,其还能与希布替尼形成靶点互补、用药方案分层的肾科黄金组合,有望覆盖PMN不同病情阶段的临床需求。

依托云顶新耀已建立并持续强化的临床开发及商业化能力,倍捷欣®在亚太地区的开发与商业化进程势必将被加速,再次彰显云顶新耀战略布局之前瞻。

而此次与Travere的合作,云顶新耀也保留了希布替尼在大中华区和东南亚部分地区的权益。显然,其希望凭借自身打造的亚太领先的创新药商业化平台,将公司创新产品的价值最大化。

事实上,其和Travere达成强强合作,长远来看也有望演化成双向奔赴的深度绑定。

Travere深耕美国肾病市场,旗下FILSPARI、Thiola两款肾病产品均已斩获FDA批准,看点较多。其中,FILSPARI是全球首款非免疫抑制型IgA肾病靶向药,2026年4月再拿下全球首个FSGS适应症批文。

出于区域价值最大化的原则,FILSPARI进入体量庞大的大中华区市场,与拥有成熟临床运营与商业化落地能力的本土搭档进行合作,或许才是最优解。因此,有市场人士猜测,手握重磅产品耐赋康®的云顶新耀,无疑是最理想的合作伙伴之一。

当然,上述只是猜测,倘若合作落地,将完美印证云顶新耀的优质BD逻辑:合作不止着眼一次性现金收益,更看重产业互补、管线协同,实现全链条价值最大化。

/ 03 /一买一卖,最终落点都在全球舞台

一买一卖两项布局,最终落点本质都在冲刺全球舞台。

云顶新耀的成长路径十分清晰:立足打造全球竞争力,遵循先深耕中国、再辐射亚洲、继而放眼全球的顶层战略。

授权希布替尼阶段,公司牢牢锁定大中华及部分东南亚商业化权益;本次引进倍捷欣®,同样开拓东南亚市场,两大战略动作,直观展现依托自有商业化底盘深耕亚洲的发展野心。

这套商业化逻辑早已被数据印证。依托A2MS一体化商业化体系,耐赋康®进入医保首年斩获14.4亿元销售额,不到200人的销售团队人均产出突破730万元,创下国内慢病新药上市放量标杆,带动公司2025年全年营收17.07亿元,非IFRS口径首度实现盈利1.87亿元。2026年2月落地的维适平,上市仅21个工作日即开出首张处方,平台复用价值持续兑现,单品远期销售峰值瞄准50亿元。

此次3天内2笔BD交易,也充分预示了,手握成熟的区域渠道、商业化底座及临床开发体系,云顶新耀后续管线合作节奏有望持续加快。

拉长周期看,公司的布局边界不会止步于大中华与东南亚。此番希布替尼出海BD,亦是在为长远全球化铺路。

Travere虽并非跨国巨头,却是美股肾病赛道商业化标杆企业,全链条能力经过FDA商业化实战检验:临床层面落地多项大型全球III期试验,熟悉欧美药品注册法规;商业化端自建全美肾科学术与准入销售网络,旗下核心产品FILSPARI今年一季度单季销售额1.05亿美元。

Travere成熟的全链条资源,恰好赋能希布替尼海外开发,加速药物海外多适应症临床与申报进程。对于云顶新耀而言,牵手这家行业龙头,既提升希布替尼海外落地确定性,随着适应症陆续获批,最高10.3亿美元里程碑与持续性销售特许权使用费将持续落地、补充现金流,也能收获出海经验这一远超现金收益的隐形资产。

很显然,云顶新耀正在落地“本土加速造血、亚太放量、全球变现”的双循环商业模式,稳步兑现2030年战略目标。

/ 04 / 总结

国内创新药行业正从单品突围,迈入平台化竞争新阶段,云顶新耀是行业发展的典型样本。不追逐短期题材、不靠一次性变现套利,沉下心搭建商业化基建、稳步打磨管线资源,择机匹配优质合作伙伴共建市场,是药企穿越行业周期、走向全球化的关键。

这既是云顶新耀加速价值跃迁的核心逻辑,也代表了本土创新药产业长期发展的主流方向。

下载APP

下载APP