下载APP

下载APP

这,是18A最大的价值毁灭案之一。

2021年1月登陆港股之际,微创心通上市首日市值一度冲高至529亿港元,创下彼时国产TAVR企业的市值纪录。

截至目前,微创心通市值仅剩14.64亿港元,较529亿港元的历史高点,市值蒸发超97%,近乎归零。

最初,市场普遍将微创心通的断崖式下跌,简单归咎于TAVR赛道内卷加剧等因素导致的行业逻辑证伪。但复盘全过程不难发现,赛道降温只是次要诱因,真正击穿估值底盘、彻底改写公司基本面的,是一场为母公司纾困而生的体系内资本运作。也就是说,微创心通被母公司玩坏了。

正所谓成也微创医疗、败也微创医疗。微创系的资源赋能,让微创心通一度站上行业之巅;而微创系的激进扩张后遗症与母公司纾困式运作,又让这家曾经的18A标杆企业深陷泥潭。

/ 01 /TAVR领军者的高光时刻

微创心通的开局,可谓天时、地利、人和于一身。其高光时刻,与三个要素密不可分。

第一,港股生物医药牛市的估值红利。2020至2021年,港股迎来生物医药板块的超级行情,港交所18A制度落地后,未盈利生物科技企业上市通道全面打通,大量创新药、高端器械企业集中赴港上市。彼时市场风险偏好极高,资金疯狂追捧具备国产替代、技术创新属性的硬核医疗标的,二级市场乐于给予创新医疗器械极高的估值溢价。

第二,赛道的高想象力。结构性心脏病是心血管领域的黄金赛道,而主动脉瓣置换是其中刚需极强的核心场景。传统外科开胸手术(SAVR)创伤大、恢复期长、对患者身体条件要求严苛,大量高龄、高危患者无法适配手术。而经导管主动脉瓣置换术(TAVR)凭借微创、安全、恢复快的优势,逐步实现对传统外科手术的替代,颠覆了行业原有诊疗格局。

从全球产业格局来看,海外龙头爱德华生命科学早已通过多年商业化落地,验证了TAVR赛道的技术可行性、临床价值与盈利空间,赛道商业模式完全跑通。反观国内市场,彼时心脏瓣膜病患基数庞大,但TAVR渗透率极低,仅维持在0.3%左右,具备十倍以上的长期增长空间,叠加老龄化持续深化、居民诊疗需求升级,赛道长期成长性毋庸置疑,完美契合资本对高景气细分赛道的投资诉求。

第三,微创心通的本土龙头地位。在2021年的国产TAVR行业格局中,微创心通是国内技术最成熟、商业化落地最完善的头部企业之一,与启明医疗、沛嘉医疗形成三强格局。彼时国内TAVR市场长期被海外巨头垄断,进口产品价格高昂、供给有限,而微创心通作为率先实现技术突破、完成商业化落地的国产企业,扛起了高端瓣膜器械国产替代的大旗,无疑被寄予厚望。

正是这三重力量相互叠加,彻底点燃了市场情绪,将微创心通送上了神坛。

/ 02 /市值蒸发97%背后

只是,资本市场从不缺盛极而衰的故事。短短五年时间,微创心通的高光神话彻底落幕,曾经的赛道龙头彻底褪去光环。

市场最初的共识,是将这场暴跌归因于TAVR赛道逻辑阶段性证伪。曾经被资本笃定的高增长、高渗透、高替代三大预期,在现实商业落地中全面落空。微创心通的TAVR产品放量速度,远不及上市前的乐观预期。

然而,单纯的赛道降温,不足以解释微创心通近乎崩盘的估值。2025年上半年,微创心通亏损持续收窄至219万美元,主业降本增效成效显现,距离盈亏平衡仅一步之遥。同时,公司账面现金储备充足,2025年中仍持有1.8亿美元现金,现金流安全垫厚实,完全不存在退市、流动性危机等极端风险。

到了2025年底,其营收同比仅增长12%至5704万美元,销售成本则增加29%至1998万美元,亏损也由同期749万美元进一步扩大至1880万美元,降本增效的趋势彻底反转。

并非主业不努力,真正压垮微创心通的,是持续上演的微创系关联资本运作。2024年以来,与业务一同发展的,还有与微创系的并购操作。

2024年1月1日,心通医疗发布公告表示,变更上市募集资金用途,以1.41亿元的价格收购上海佐心51%的股权。

2024年8月23日,心通医疗发布公告,又以3.8亿元收购牛顿路501号的高科技用地国有土地使用权。

2025年5月30日 微创心通继续收购上海佐心剩余49%股权,价格1.7亿,相较于过去甚至溢价;

2025年9月,又以6.8亿美元的价格,收购了微创心律。

上述所有收购标的,均为母公司微创医疗旗下资产。在上市公司公告的叙事中,这一系列并购是为了拓展业务边界、完善多元化布局、打开长期成长空间,是着眼长远的战略布局。但从财务报表来看,却又是另外一番愿景。

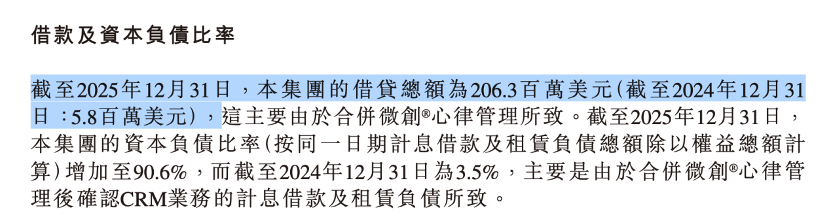

比如,微创心律的估值虽然高达6.8亿美元,但根据收购报告书,微创心律是典型的“亏损+高负债”包袱型资产:2023年、2024年分别亏损1.19亿美元、1.09亿美元,同时背负3.65亿美元高额债务。

并入微创心通报表后,2025年微创心律全年收入不足600万美元,营收贡献不足10%,却带来直接的成本、费用上涨,更是直接让微创心通新增近2亿美元借款。

一边是增长有限的营收、持续失血的亏损、压顶的债务,一边是数十亿级的收购成本与新增负债,这笔交易的性价比显然值得商榷,至少在业绩兑现之前,难免遭受争议。

/ 03 /成也微创、败也微创

在国内医疗器械行业,微创医疗一直有着一个公认的名号——行业“黄埔军校”。二十余年发展历程里,它为中国医械赛道输送了大批量成熟从业者与核心骨干,撑起了国内不少细分领域的创业版图,是行业实打实的人才摇篮。

但盛名之下,微创医疗长期深陷一组尖锐的内部矛盾:平台沉淀的人才足够顶尖,却没有足够的体量与收益蛋糕,留住核心团队。

行业人才从微创出走,早已不是个例。大量核心骨干要么选择自立门户、下场创业,要么被竞品高薪挖走、转身成为对手。创始人常兆华曾直面这一行业现象,坦言有同行企业曾一次性挖走微创某整条产品线上三分之二的团队。

昔日并肩作战的队友,批量变成市场博弈的对手。这是微创医疗发展多年,最无奈也最棘手的行业宿命。

在这样的背景下,分拆上市一度被视作微创破解人才困局的最优解。

相较于母公司体系内有限的激励空间,独立上市的平台能够通过市场化股权激励,把核心人才的个人收益与公司发展深度绑定,打破“财散人散”的恶性循环,稳住团队基本盘。微创心通正是这套逻辑下的核心产物,登陆港股后迅速崛起,一度站上发展巅峰。

毋庸置疑,微创心通的早期崛起,完全依托于微创系的技术沉淀、供应链资源与行业背书,是母公司全方位赋能的结果。

可成也微创,困也微创。

微创系长期走激进扩张、多元布局的路线,快速铺赛道、扩规模的同时,也持续累积债务压力,最终深陷流动性困境。数据显示,2025年末,微创医疗短期负债规模高达9.5亿美元,而公司账面现金及现金等价物仅7.94亿美元,即便经过多轮资产腾挪、资金调配,依旧无法覆盖短期债务缺口,现金流压力肉眼可见。

母公司的债务危机,最终层层传导至上市子平台。

微创心通原本已是一家即将实现扭亏、现金流稳健、主业基本盘稳固的优质上市公司,具备独立良性发展的能力。但后续一系列高溢价并购、债务承接操作,让这家优质平台被迫承接母公司旗下的亏损资产,兜底体系内的债务压力。

优质资产被持续输血、良性现金流被不断消耗,最终演变成资本市场肉眼可见的市值缩水。

这便是微创心通市值毁灭的核心真相。而这场发生在微创系内部的资源错配与价值反噬,无疑会给整个市场留下深刻的反思。

下载APP

下载APP